「外國專業人才延攬及僱用法」自2018年2月8日施行以來,「就業金卡」與租稅優惠均為各國商會、國內企業及外國專業人才關注重點;其中,有關租稅優惠適用範圍之疑義,經本會協調財政部在本法條文規範下,提供較為彈性的解釋空間及機制,財政部業於2019年10月28日核釋「外國專業人才延攬及僱用法第9條因工作而首次核准在我國居留之適用要件」(

https://law-out.mof.gov.tw/LawContent.aspx?id=GL010722#lawmenu )。令釋及說明圖示如下:

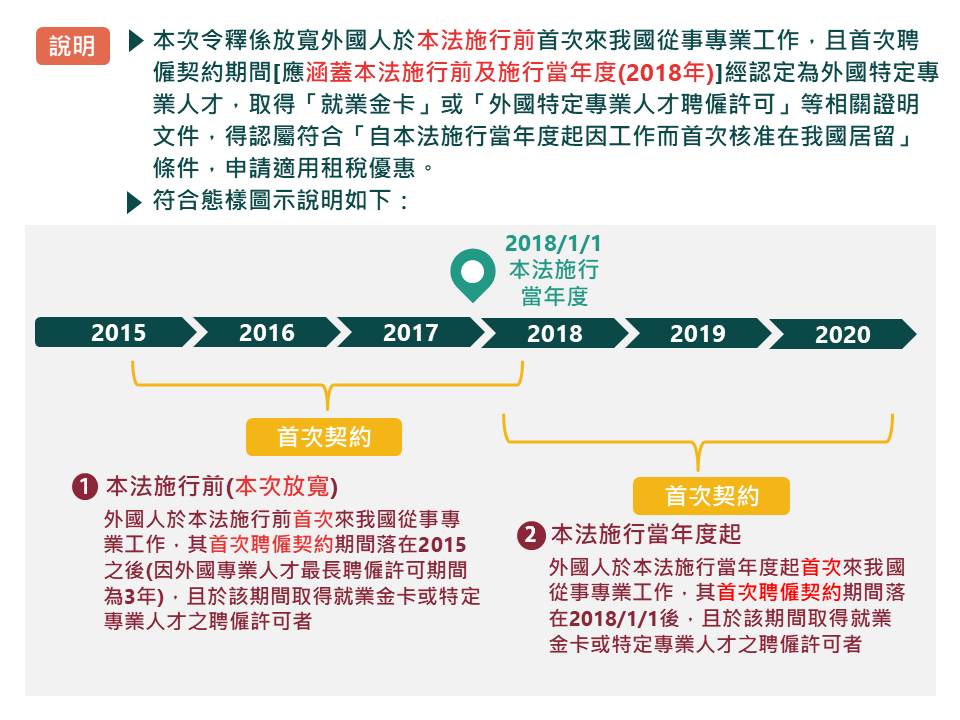

1.令釋:

財政部108.10.28台財稅字第10800648790號令

外國專業人才延攬及僱用法(以下簡稱本法)自107年2月8日起施行,外國人於本法施行前即首次在中華民國(以下簡稱我國)從事專業工作,如該首次聘僱契約期間涵蓋本法施行前及施行當年度(107年度),且於該契約期間經認定為本法第4條第2款規定之外國特定專業人才者,得認屬符合本法第9條有關自本法施行當年度起因工作而首次核准在我國居留之條件。該外國人可檢附勞動部或內政部移民署核發足資證明其於首次聘僱契約期間為外國特定專業人才之相關證明文件(如外國特定專業人才聘僱許可或就業金卡等),於申報所得稅時申請適用減免所得稅。

2.說明圖示: